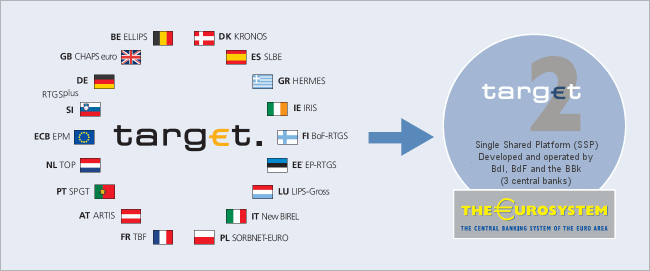

معرفی سامانه تارگت2

تارگت2 یگ سیستم تسویه ناخالص آنی متعلق به اکوسیستم یورو است. بانک های مرکزی و بانک های تجاری می توانند دستورات پرداخت را در یورو به تارگت2 ارسال کنند، جایی که آنها در پول بانک مرکزی پردازش و پرداخت می شوند، یعنی پولی که در یک حساب کاربری با یک بانک مرکزی نگهداری می شود.

تارگت2 پرداخت های مربوط