این ابزاری یکی از 3 روش اصلی انتقال وجوه بینبانکی است که آقای بروس سامرز در کتاب خود با عنوان نظامهای پرداخت: طراحی، مدیریت و نظارت[1] مطرح کردند (دو روش دیگر، انتقال از طریق نهاد ثالث و اتاق پایاپای میباشد).

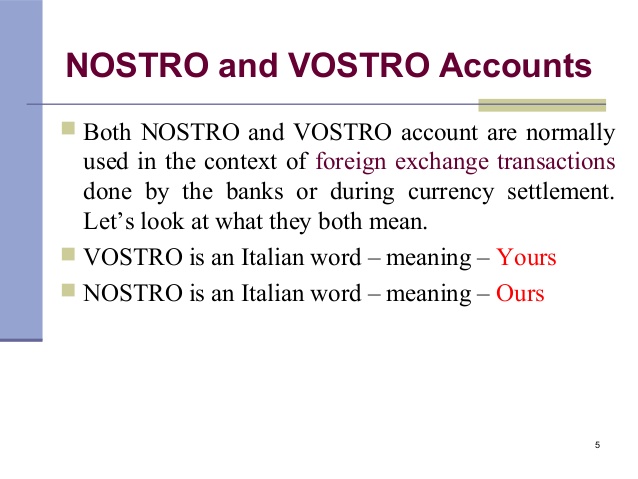

افتتاح حسابهای متقابل بین بانکها یکی از قدیمیترین روشهای انتقال بینبانکی است و کلید واژههای لاتین Nostro و Vostro نیز این موضوع را به وضوح بیان میکند. علاوه بر افتتاح حساب بین بانکهای تجاری در پرداختهای داخلی و بینالمللی، افتتاح حسابها بین بانکهای مرکزی کشورها نیز میتواند انجام شود، موضوعی که در ادبیات فارسی با عنوان پیمان پولی دوجانبه شناخته میشود. چنانچه بانکهای مرکزی درگیر این فرایند شوند، سقف عملیات پایاپای (Clearing) بین دو کشور حالت حداکثری خواهد داشت (اگرچه افتتاح حساب بین بانکهای مرکزی برای به منظور انجام عملیات بانکی بینالمللی، نافی افتتاح حساب بین بانکهای تجاری نیست و هر دو حالت، میتوانند به موازات پیگیری شوند).

تاکنون کشورهای مختلفی از این بستر برای توسعه تجارت، سرمایهگذاری و ذخیره ارزی خود استفاده کردهاند. کشورهای چین، ژاپن و کرهجنوبی به ترتیب با 42، 9 و 5 پیمان پولی، کشورهای پیشرو در زمینه ایجاد بستر بانکی دوجانبه بین بانکهای مرکزی خود با استفاده از روش حسابهای متقابل بودهاند. افتتاح حسابهای متقابل بین بانکهای تجاری نیز یکی از ابزارهای اولیه در سیستم بانکداری سنتی بوده است. پیمانهای دوجانبه پولی یا حسابهای متقابل هم میتواند در سطح بانکهای مرکزی و هم در سطح بانکهای تجاری انجام شود، اما چنانچه بین بانکهای مرکزی امضاء شود، ضریب تاثیر بالاتر و سقف پایاپای روزانه بانکی حالت حداکثری خواهد داشت. از این رو، بر استفاده از روش حسابهای متقابل بین بانکهای مرکزی تاکید بیشتری میشود.

مهمترین ویژگی روش حسابهای متقابل این است که نهاد یا کشور ثالثی بین تراکنشها وجود ندارد که قادر باشد محدودیتی ایجاد نماید. این نوع انتقال بینبانکی صرفا تابع اراده سیاسی کشور مقابل است و با توجه به حجم تجارت با شرکای عمده تجاری ایران، میتوان این از این ابزار بهرهبرداری بیشتری کرد.

[1] Bruce J. Summers, The Payment System: design, management, and supervision, International Monetary Fund, 1994.